|

|

|

|

|

FASE 亮文解读:中南大学刘辉教授团队—改进的基于混合数据预处理策略的大豆期货价格预测深度学习模型 |

|

|

论文标题:An improved deep learning model for soybean future price prediction with hybrid data preprocessing strategy

期刊:Frontiers of Agricultural Science & Engineering

作者:Dingya CHEN, Hui LIU, Yanfei LI, Zhu DUAN

发表时间:15 Jun 2025

DOI:10.15302/J-FASE-2024599

微信链接:点击此处阅读微信文章

智慧农业

Smart Agriculture

专 辑 文 章 介 绍

· 第三篇 ·

▎论文ID

An improved deep learning model for soybean future prices prediction with hybrid data preprocessing strategy

改进的基于混合数据预处理策略的大豆期货价格预测深度学习模型

文章类型:Research Article

发表年份:2025年

第一作者:陈鼎亚

通讯作者:刘辉

Email: csuliuhui@csu.edu.cn

作者单位:中南大学

Cite this article :

Dingya CHEN, Hui LIU, Yanfei LI, Zhu DUAN. An improved deep learning model for soybean future price prediction with hybrid data preprocessing strategy. Front. Agr. Sci. Eng., 2025, 12(2): 208–230 https://doi.org/10.15302/J-FASE-2024599

· 文 章 摘 要 ·

大豆作为全球主要农产品之一,其期货价格波动对国际贸易、食品安全和经济稳定具有重要影响。然而,由于金融市场的高度非线性、非平稳特性及多种宏观因素的复杂交互,准确预测大豆期货价格一直是农业金融领域的挑战性问题。本文提出了一种新的混合大豆期货价格预测模型,该模型包括数据预处理和深度学习预测两个阶段。在数据预处理阶段,采用ICEEMDAN (改进的带自适应噪声的完全集合经验模态分解) 方法将期货价格序列分解为子序列;然后采用Lempel-Ziv复杂度确定方法识别并重构高频子序列;最后,采用白鲸优化算法优化的变分模态分解对高频成分进行二次分解。在深度学习预测阶段,采用麻雀搜索算法优化的深度极限学习机对所有子序列进行独立预测并重构,得到最终的大豆期货价格预测结果。基于中国、意大利、美国大豆期货价格市场的实验结果发现,所提出的混合方法在预测精度和稳健性方面具有优异的性能。

· 文 章 亮 点 ·

1. 构建多阶段融合的混合预测模型,实现对大豆期货价格的高精度建模。

2. 引入白鲸优化算法,自动调参提升变分模态分解算法的分解质量与稳定性。

3. 基于麻雀搜索算法的预测器优化机制,全面提升序列预测精度与模型鲁棒性。

· Graphical abstract ·

· 研 究 内 容 ·

▎引言

大豆作为全球最具战略意义的农作物之一,其期货价格不仅直接影响农业生产者的收益预期,也对国家粮食安全、国际贸易格局以及金融市场稳定性产生深远影响。然而,由于大豆期货价格受全球商品市场波动、投资者情绪变化、地缘政治事件以及货币政策等多重因素影响,呈现出高度非线性、强噪声和显著波动性的特征,从而大大增加了准确预测的难度。

尽管已有研究广泛采用统计模型 (如ARIMA) 和深度学习模型 (如LSTM、GRU) 对农产品价格进行预测,并在一定程度上提升了预测精度,但单一模型在面对复杂非平稳时间序列时仍存在鲁棒性差、过拟合严重、对局部极值敏感等问题。此外,目前多数研究往往忽视了对原始时间序列进行充分的数据预处理,导致模型难以从高噪声数据中提取有效特征,预测性能受限。特别是在多市场、复杂波动特征背景下,如何构建具有普适性与泛化能力的高精度预测模型,依然是当前农业金融智能预测领域亟待解决的关键问题。

本研究提出了一种基于混合数据预处理策略的深度学习模型,通过二次分解方法和优化预测算法的结合,显著提高大豆期货价格预测的准确性和鲁棒性。

▎材料与方法

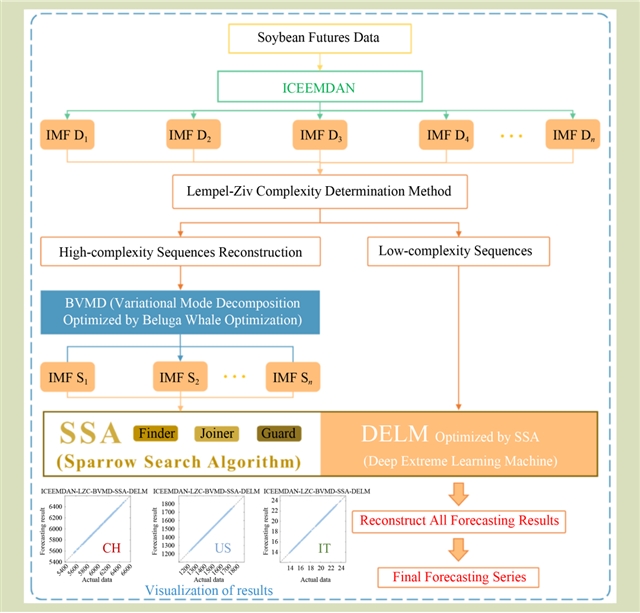

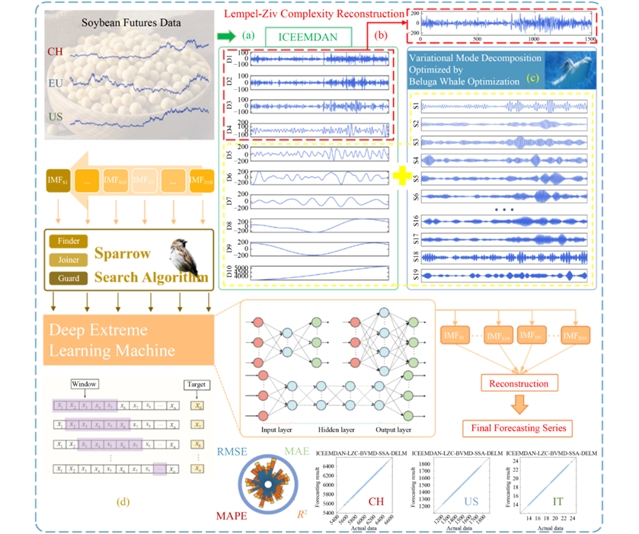

本研究使用了来自中国、意大利和美国三个典型大豆市场的期货价格时间序列数据进行验证,数据分辨率为单日,每个市场包含1500个数据值,分为训练集 (1–1200) 和测试集 (1201–1500)。中国数据集选自大连交易所黄大豆1号期货主力合约收盘价,美国数据集选自芝加哥期货交易所大豆期货收盘价,意大利数据集为WisdomTree大豆ETF价格。其中,ETF作为一种在交易所交易的基金,可以像股票一样实时买卖,而且与期货合约直接挂钩,能够充分展示模型的泛化能力。本研究提出的混合预测模型ICEEMDAN-LZC-BVMD-SSA-DELM包含以下关键组成部分 (图1):

图1 模型架构图。

首先,使用ICEEMDAN算法对原始大豆期货价格序列进行初始分解,该算法通过引入自适应噪声抑制技术,能有效解决EMD算法中常见的模态混叠问题,并提高分解的精度和稳定性。ICEEMDAN的实现过程包括引入EMD算法操作符、构建噪声信号、计算一阶残差、应用局部均值平均法等步骤,最终得到多个固有模态函数成分。其次,采用Lempel-Ziv复杂度 (LZC) 评估方法对分解后的子序列进行复杂度评估。LZC算法能够有效评估特定长度序列的随机性和混沌程度,复杂度越高的序列越接近随机状态,包含的频率成分也越丰富。基于LZC评估结果,将子序列划分为高频和低频序列,当参数k为4时,η值大于设定阈值0.8,表明ICEEMDAN分解得到的前四个子序列为高频序列,可重建为新序列,而其余子序列作为低频序列保留。

然后,使用白鲸优化算法 (BWO) 优化的变分模态分解 (VMD) 对重构的高复杂度序列进行二次分解。VMD是一种非递归信号处理算法,能将原始信号分解为一系列具有特定频谱带宽的模式,特别适合处理非平滑、非线性和噪声信号。为获得最佳分解效果,需确定最合适的模式数K和惩罚因子α。BWO算法是一种基于观察和模拟白鲸游泳、觅食和死亡过程的元启发式算法,对应探索、开发和鲸落三个阶段,并在开发阶段引入了Lévy飞行策略以避免局部最优限制。在本研究中,以包络熵作为VMD优化的适应度函数,包络熵越小,保留的信号特征越多,去除的噪声信号越多,VMD效果越彻底。

最后,使用麻雀搜索算法 (SSA) 优化的深度极限学习机 (DELM) 对所有子序列进行预测。DELM是由多个极限学习机-自编码器 (ELM-AE) 堆叠构成的深度网络,具有强大的泛化能力和快速学习速度。SSA算法通过模拟麻雀种群的觅食和防掠食行为,优化DELM的输入层权重和偏置参数,提高预测精度。

模型评估采用MAE、MAPE、RMSE和R²四个指标,并与14种不同模型 (包括ELM、RBF、DBN、LSTM、GRU、DELM的6种单一模型和8种不同配置的混合模型) 进行全面比较。为了进一步评估模型性能提升,还计算了各模型间的性能改进百分比。

▎研究结果与讨论

1. 混合数据预处理显著提升模型预测能力

实验结果表明,所提出的ICEEMDAN-LZC-BVMD-SSA-DELM模型在中国、意大利和美国的三个典型大豆期货市场中均取得了优于传统方法的预测性能。与未使用数据预处理方法的DELM模型相比,本研究通过引入ICEEMDAN初步分解和Lempel-Ziv复杂度评价机制,有效识别并重构了原始时间序列中的高频复杂成分。

进一步地,采用BWO优化的VMD对重构后的高复杂度子序列进行二次分解,显著降低了序列的非平稳性与噪声干扰。这种分层分解策略不仅增强了模型对潜在趋势与周期成分的识别能力,也有效提升了各子序列预测的准确性。实验中,最终模型在三个市场的MAPE分别降至0.042%、0.058%和0.065%,验证了混合预处理策略在捕捉非线性波动特征方面的强大优势 (图2)。

图2 基于混合模型的中国大豆期货价格预测概述:(a) 预测结果的总体表现;(b) 各种模型的局部预测误差。

2. 二次分解策略增强特征提取与泛化能力

对比实验显示,VMD与BVMD的差异显著:传统VMD依赖人工经验调整分解参数,易受主观因素干扰,而引入BWO优化后的BVMD不仅自动搜索最优分解层数K与惩罚因子α,还显著减少了模态混叠现象,提升了分解的稳定性与细节保留能力。以中国市场为例,相较于VMD-DELM模型,BVMD-DELM的平均绝对误差 (MAE) 下降了54.1%,R²提升了5.72%。此外,通过ICEEMDAN与BVMD的二次分解策略,时间序列被转化为多个低复杂度子序列,使得DELM网络在训练过程中更容易收敛,避免了对高频噪声的过拟合。重构后的预测结果在三个市场均显示出更高的拟合度和更小的误差波动,表明该策略显著提升了模型的泛化能力,适用于多种市场环境下的价格预测任务 (图3)。

图3 中国大豆期货价格序列的实际与预测散点图。

3. 参数优化与深度结构协同提升模型性能

本研究进一步引入SSA对DELM模型的输入层权重和偏置进行优化,有效克服了随机初始化带来的不稳定性问题。与未优化的DELM模型相比,仅引入SSA优化即在三个市场的MAPE上平均提升了约16.4%。在集成混合预处理策略后,SSA优化效果更加显著,最终模型在三个市场的预测精度均超过99%,其中意大利市场的R²高达99.99%,显示出极强的拟合能力 (图4)。

图4 三个代表性模型在不同市场的R²比较。

· 结 论 与 展 望 ·

本研究提出了一种新型的混合深度学习模型ICEEMDAN-LZC-BVMD-SSA-DELM,融合了多阶段时序分解、复杂度驱动的数据重构机制与参数优化策略。该模型能够有效降低原始大豆期货价格序列的非线性与噪声干扰,从而提取出更具可预测性的信息模式。其中,SSA优化策略在几乎不增加训练负担的情况下显著提升了模型的鲁棒性与泛化能力。相比标准神经网络模型,所提出的框架在结构上进行了有效改进,实现了更高的精度。

在三个主要市场 (中国、意大利、美国) 的大豆期货数据集上进行的对比实验中,ICEEMDAN-LZC-BVMD-SSA-DELM在预测精度方面均优于包括LSTM、GRU、DELM等13种基准模型,其中在MAPE和R²指标上分别实现了超过88%的误差优化和接近完美拟合的表现。此外,研究还对不同的分解策略及优化算法进行了系统评估,证明了组合式预处理与优化方法在复杂金融时间序列预测中的有效性与先进性。

未来的研究可进一步扩展到更广泛的农产品市场和更大规模的多源数据集,探索该模型在不同经济背景与市场结构下的适应性与稳定性,为农业金融智能预测系统的发展提供理论支持与技术支撑,推动智慧农业与大宗商品市场的深度融合。

【作者及团队介绍】

刘 辉

中南大学二级教授、教育部长江学者特聘教授、升华学者领军岗教授,长期从事人工智能及机器人智能装备关键技术研究。入选全球高被引科学家、中国工程院“中国工程前沿杰出青年学者”、英国皇家工程院“杰出国际工程师奖”。获中德双博士学位、德国教授文凭 (机器人),曾任德国联邦教育与研究部冠名BMBF Junior Group Leader、德国生命科学自动化重点实验室机器人研究所所长。以第一完成人获世界互联网大会领先科技奖、施普林格-自然“中国新发展奖”、教育部技术发明二等奖、教育部自然科学二等奖、吴文俊人工智能科技奖等奖励,参与获国家科技进步一等奖。

陈鼎亚

刘辉教授团队成员,中南大学研究生,研究方向为人工智能与时间序列预测、农业金融研究等。

《前沿》系列英文学术期刊

由教育部主管、高等教育出版社主办的《前沿》(Frontiers)系列英文学术期刊,于2006年正式创刊,以网络版和印刷版向全球发行。系列期刊包括基础科学、生命科学、工程技术和人文社会科学四个主题,是我国覆盖学科最广泛的英文学术期刊群,其中12种被SCI收录,其他也被A&HCI、Ei、MEDLINE或相应学科国际权威检索系统收录,具有一定的国际学术影响力。系列期刊采用在线优先出版方式,保证文章以最快速度发表。

中国学术前沿期刊网

http://journal.hep.com.cn

特别声明:本文转载仅仅是出于传播信息的需要,并不意味着代表本网站观点或证实其内容的真实性;如其他媒体、网站或个人从本网站转载使用,须保留本网站注明的“来源”,并自负版权等法律责任;作者如果不希望被转载或者联系转载稿费等事宜,请与我们接洽。