|

|

|

|

|

FIE | 前沿研究:考虑金融/物理权利市场的储能装置最优投资组合设计 |

|

|

论文标题:Optimal portfolio design of energy storage devices with financial and physical right market (考虑金融/物理权利市场的储能装置最优投资组合设计)

期刊:Frontiers in Energy

作者:Puzhe LAN, Dong HAN, Ruimin ZHANG, Xiaoyuan XU, Zheng YAN

发表时间: 25 Nov 2021

DOI:10.1007/s11708-021-0788-2

微信链接:点击此处阅读微信文章

中文摘要

随着电力现货市场不断发展,含日前、权利市场的多阶段电力市场环境中,储能装置的投资组合相关研究应聚焦于输电阻塞和电力拥堵的问题上。为了实现储能的利润最大化,避免因输电阻塞造成的电力供需不平衡和节点价格波动带来的风险,本文提出了一种考虑金融与物理权利市场的储能装置投资组合策略。

首先,提出了金融/物理输电权和金融/物理储能权的概念。然后,应用条件风险价值量化风险度量,建立计及金融、实物合同的投资组合模型。最后,基于美国PJM电力现货市场的测试数据,通过对含金融/物理合同的投资组合与无合同的投资组合之间的风险收益进行比较,验证了模型的有效性。仿真结果表明,本文提出的投资组合模型,可以有效规避市场价格波动风险。

研究背景及意义

现货市场可为储能业主提供短期收益,收益来源于储能的跨区域能源套利能力,有利于在较长时期内重塑节点供需状况。现货市场交易中的节点供需关系表现为节点边际电价(LMP),供需关系为储能业主提供了储能套利组合策略的机会。在现货市场上,套利是基于一段时间内的LMP差异:当LMP较低时购买与储存电能,当LMP上升时出售电能。此外,各种可再生能源的不断接入可能导致发电和用电的短时供需不平衡,加剧了不同节点间LMP的波动。

然而,受电力传输的物理属性和电力系统的限制,电力会在电力交易中引起空间拥堵。当输电网络拥堵时,LMP将在系统中的不同地点或节点之间变化。由于不同节点产生的不同LMP代表了额外的拥堵费,低价位发电机组的存储所有者应该向独立系统运营商(ISO)支付报酬,同时向高价位的客户供电,导致储能所有者收入损失,并最终导致相对于社会最佳状态的可观利用不足。

因此,合理的拥堵管理机制对于规避现货市场的电价波动极为重要。大多数学者已经对此进行了深入研究,寻求有效管理拥堵和缓解LMP波动的替代机制。为了对冲现货市场的价格风险,这些研究主要集中在能够将输电和储能的产权货币化的可交易市场工具,很少有研究探寻带金融和物理权利的组合策略可改善社会福利的程度。

研究内容及主要结论

本文研究了含金融权利和物理权利的组合策略对电力系统的影响。它提出了金融和物理权利的最佳组合模式,以平衡收入和风险。

本文考虑了金融和物理合同的差异,提出了储能投资组合策略,作为模型建立的理论基础。所提出的投资组合策略模型包含了用于计算储能套利收益的金融和实物权利,有助于规避由输电拥堵和发电/用电不平衡引起的节点价格波动的风险。在所提出的组合策略中,考虑将输电权和储能权分离为金融合同和实物合同,从而平衡利润和风险。储能装置投资组合策略是将部分资金投入至无风险的权利市场保证资产组合的最低价值,将其余资金投资于有风险的日前市场,并依据风险厌恶程度调整日前市场和权利市场的投资比例。

本文主要研究储能设备在日前市场和权利市场的投资组合策略。储能在日前市场基于LMP机制实现价格套利,但可能面临结算价格的波动风险。考虑到权利市场为交易的金融衍生品,储能可通过参与权利市场来完成投资组合的保险。

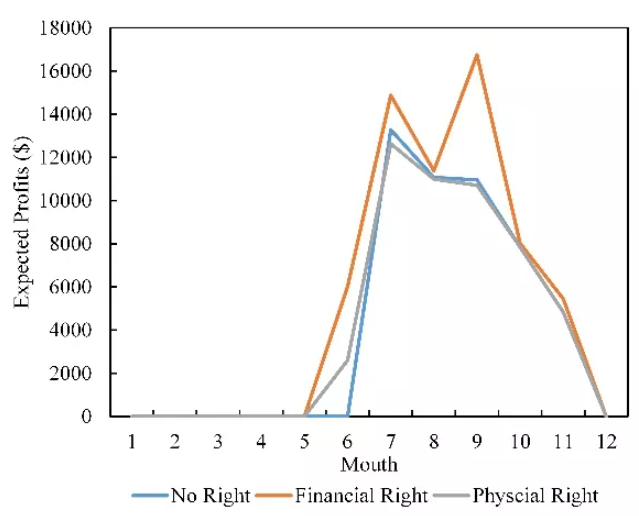

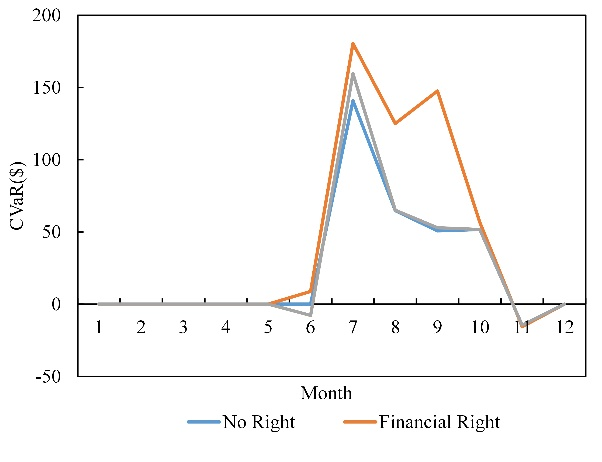

本文选用PJM市场2019年某月历史数据,生成30个电力交易日场景,包括电能量价格、发电节点与负荷节点边际电价之差的阻塞价格,反映了市场价格变动的真实性。仿真结果显示出日前市场为储能用户提供了预期利润,权利市场为储能用户规避风险,即金融合约和物理合约均可有效规避价格风险,达到平衡风险与收益的目的。本文提出的投资组合能获得预期利润并具有较高的条件风险价值(CVaR),投资组合的CVaR随着权利市场的份额增加而增加。

图1 月度金融/物理合约的投资组合与无权利市场的投资组合实际利润对比

图2 月度金融/物理合约的投资组合与无权利市场的投资组合CVaR对比

图3 预期利润和CVaR随着风险厌恶程度变化情况

原文信息

Optimal portfolio design of energy storage devices with financial and physical right market

Puzhe LAN1, Dong HAN1, Ruimin ZHANG1, Xiaoyuan XU2, Zheng YAN2

作者单位:

1、Department of Electrical Engineering, University of Shanghai for Science and Technology, Shanghai 200093, China

2、Department of Electrical Engineering, Shanghai Jiao Tong University, Shanghai 200240, China

Abstract:

With the continuous development of the spot market, in the multi-stage power market environment with the day-ahead market and right market, the study associated with the portfolio of energy storage devices requires that attention should be paid to transmission congestion and power congestion. To maximize the profit of energy storage and avoid the imbalance of power supply and consumption and the risk of node price fluctuation caused by transmission congestion, this paper presents a portfolio strategy of energy storage devices with financial/physical contracts. First, the concepts of financial/physical transmission rights and financial/physical storage rights are proposed. Then, the portfolio models of financial contract and physical contract are established with the conditional value-at-risk to measure the risks. Finally, the portfolio models are verified through the test data of the Pennsylvania-New Jersey-Maryland (PJM) electric power spot market, and the comparison between the risk aversion of portfolios based on financial/physical contract with the portfolio of the market without rights. The simulation results show that the portfolio models proposed in this paper can effectively avoid the risk of market price fluctuations.

Keywords:

portfolio, node price fluctuation, transmission right, energy storage right, risk aversion

Cite this article

Puzhe LAN, Dong HAN, Ruimin ZHANG, Xiaoyuan XU, Zheng YAN. Optimal portfolio design of energy storage devices with financial and physical right market. Front. Energy, https://doi.org/10.1007/s11708-021-0788-2

Frontiers in Energy (SCI,2020 IF 2.709))于2007年创刊,是全英文能源领域综合性学术期刊。主编是翁史烈院士、倪维斗院士、苏义脑院士和彭苏萍院士。执行主编是上海交通大学黄震院士。出版能源领域原创研究论文、综述、科学快报、专题论文等。特别关注可再生能源、未来能源、超常规能源、2030能源、微/纳米能源、能源与环境等全球能源的重大挑战问题。

涉及领域包括(不限于):先进的能源材料,储能与应用,氢能与燃料电池,CO2 捕集、封存和利用,太阳能和光伏系统,生物燃料和生物能源,地热能,风能,地热能,潮汐能,核能,传热传质技术,能源与环境,建筑节能及能源经济政策等。

• 国际化的编委会队伍,海外编委约占37%

• 国际化的投审稿平台

• 高度重视学术质量,严格同行评议

• 不限文章长度,无版面费,免费语言润色

• 在线优先出版,论文快速进入SCI数据库。

• 高等教育出版社出版,Springer公司海外发行

在线浏览

http://journal.hep.com.cn/fie(国内免费开放)

https://link.springer.com/journal/11708

在线投稿

https://mc.manuscriptcentral.com/fie

联系我们

刘瑞芹

rqliu@sjtu.edu.cn, (86) 21-62933795

乔晓艳

qiaoxy@hep.com.cn, (86) 10-58556482

《前沿》系列英文学术期刊

由教育部主管、高等教育出版社主办的《前沿》(Frontiers)系列英文学术期刊,于2006年正式创刊,以网络版和印刷版向全球发行。系列期刊包括基础科学、生命科学、工程技术和人文社会科学四个主题,是我国覆盖学科最广泛的英文学术期刊群,其中13种被SCI收录,其他也被A&HCI、Ei、MEDLINE或相应学科国际权威检索系统收录,具有一定的国际学术影响力。系列期刊采用在线优先出版方式,保证文章以最快速度发表。

高等教育出版社入选“中国科技期刊卓越行动计划”集群化项目。Frontier系列期刊中:13种被SCI收录;1种被A&HCI收录;6种被Ei收录;2种被MEDLINE收录;11种中国科技核心期刊;16种被CSCD收录。

中国学术前沿期刊网

http://journal.hep.com.cn

特别声明:本文转载仅仅是出于传播信息的需要,并不意味着代表本网站观点或证实其内容的真实性;如其他媒体、网站或个人从本网站转载使用,须保留本网站注明的“来源”,并自负版权等法律责任;作者如果不希望被转载或者联系转载稿费等事宜,请与我们接洽。